Complemento Carta Porte: novedades 2023 para autotransporte por medios propios

Si tienes una compañía con venta de productos a nivel regional, nacional o internacional y cuentas con tu propia flotilla para transportarlos desde el punto de origen hasta sus destinos, sabes que debes avalar la propiedad de éstos y su traslado frente a las autoridades, tanto las de transporte como las hacendarias; es decir, la SCT y el SAT, respectivamente.

Precisamente esta última incorporó un nuevo mecanismo para acreditar la legal tenencia de los artículos transportados en territorio nacional. ¿Ya lo conoces? Aquí te contamos todo lo que necesitas saber del Complemento Carta Porte en México.

Incorporación del Complemento Carta Porte

Como ya sabes, hasta antes de junio de 2021, la forma de amparar la tenencia de mercancías mientras son trasladadas era contar con dos documentos:

- Carta Porte: con validez ante la Secretaría de Comunicaciones y Transportes.

- CFDI de Ingreso o de Traslado: con validez ante el Servicio de Administración Tributaria; el de tipo Ingreso es de uso para prestadores de servicio de transporte, mientras que el de tipo Traslado lo utilizan las empresas que trasladan su mercancía con medios propios.

Es decir, ambos documentos respaldan que los artículos contenidos en un vehículo de autotransporte efectivamente pertenezcan a la compañía X y que el operador de la unidad sea realmente el transportista asignado o contratado. En términos sencillos, la Carta Porte de la SCT refrendaba la carga física y el CFDI de Ingreso amparaba el pago por el servicio de traslado.

Ahora, sin embargo, necesitas el elemento adicional incorporado por el SAT para que puedas movilizar tus bienes y mercancías, por lo que ya no es suficiente la sola emisión del CFDI. Es decir, la factura tiene que ir acompañada de su respectivo Complemento de CFDI.

Desde el 1 de junio de 2021 hasta el 29 de septiembre del mismo año era opcional expedir el Complemento Carta Porte versión 1.0 y su carácter de obligatoriedad inició a partir del día siguiente, 30 de septiembre.

El 1 de diciembre de 2021 dio inicio la versión 2.0 de la Carta Porte, misma que fue obligatoria a partir del 1 de enero de 2022. Sin embargo, aunque es necesario e ineludible expedirla desde tal fecha, no será sino hasta el 1 de agosto de 2023 cuando se apliquen multas por datos incorrectos. Esto significa que la autoridad pasará por alto los errores u omisiones que contenga el documento hasta el 31 de julio de 2023.

Fundamento Legal Carta Porte

Para desarrollar este nuevo complemento de factura electrónica, el SAT se basó en las siguientes leyes y reglamentos vigentes:

- Código Fiscal de la Federación, artículos 29 y 29-A.

- Resolución Miscelánea Fiscal, regla 2.7.1.8, Trigésimo Sexto Transitorio.

- Regla 2.7.1.9. de la SEGUNDA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021, tercera versión anticipada.

- Décimo Primero Transitorio de la PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021.

¿Se debe emitir CFDI de Ingreso o de Traslado?

Hacer uso del Comprobante Fiscal de tipo Traslado o de tipo Ingreso depende de quién lo emite.

CFDI de Traslado:

- I. La propietaria o el propietario de los bienes o mercancías, cuando éstos se trasladen por medios propios o se haya contratado el servicio de transporte.

- II. El intermediario o agente de transporte, cuando preste servicios de logística para el traslado de los bienes o las mercancías y se trasladen por medios propios.

- CFDI de Ingreso:

- I. Cuando el traslado se realice a través de un prestador de servicios de transporte.

¿Quién es el Agente de Transporte?

El agente de transporte es la persona que presta el servicio de logística para el transporte de mercancías. Este agente trabaja por contratación para la persona moral o física que es dueña de la mercancía trasladada. De forma similar, el intermediario es alguien que se asignó para realizar la tarea del traslado.

A diferencia del prestador de servicios de autotransporte, estas figuras se refieren al profesional que apoya el traslado desde el punto de vista de la planeación y gestión e incluso operando el vehículo, pero sin ser una empresa transportista.

Si te dedicas al traslado de bienes o mercancías, para efectos del llenado del Carta Porte para autotransporte se requiere registrar los datos de los choferes de las unidades de transporte, registrando los siguientes datos:

- Clave en el RFC de la o el operador (solo en caso de ser nacional).

- Número de licencia.

- Nombre de la o el operador.

- Número de registro de identificación tributario de la o el operador (en caso de ser extranjera o extranjero).

- Residencia fiscal del operador (en caso de ser extranjera o extranjero).

Carta Porte para autotransporte por medios propios

Si para operar tu negocio trasladas tus mercancías con tu propia flotilla, ya sea con personal de tu empresa o con un intermediario que maneja la unidad, es indispensable emitir el CFDI de Traslado con Complemento Carta Porte que, en este caso, deberá indicar claramente que se trata de «Medios propios» para su transportación.

¿Cómo indicar los Medios Propios en la Carta Porte?

Al momento de generar el Complemento Carta Porte que se añadirá a tu comprobante fiscal, necesitarás seleccionar la opción «Autotransporte federal», que se despliega en el menú «Tipo de Transporte».

Una vez hecho esto, elige «Traslado por» y luego seleccionar «Propios medios». Recuerda que el tipo de CFDI que se relaciona con tu situación es el de Traslado.

Cabe aclarar que cuando se utilicen diversos medios de transporte éstos se deben registrar en el mismo comprobante, puesto que el complemento tiene la opción de registrar todos los medios de transporte que se utilicen para el traslado de mercancías.

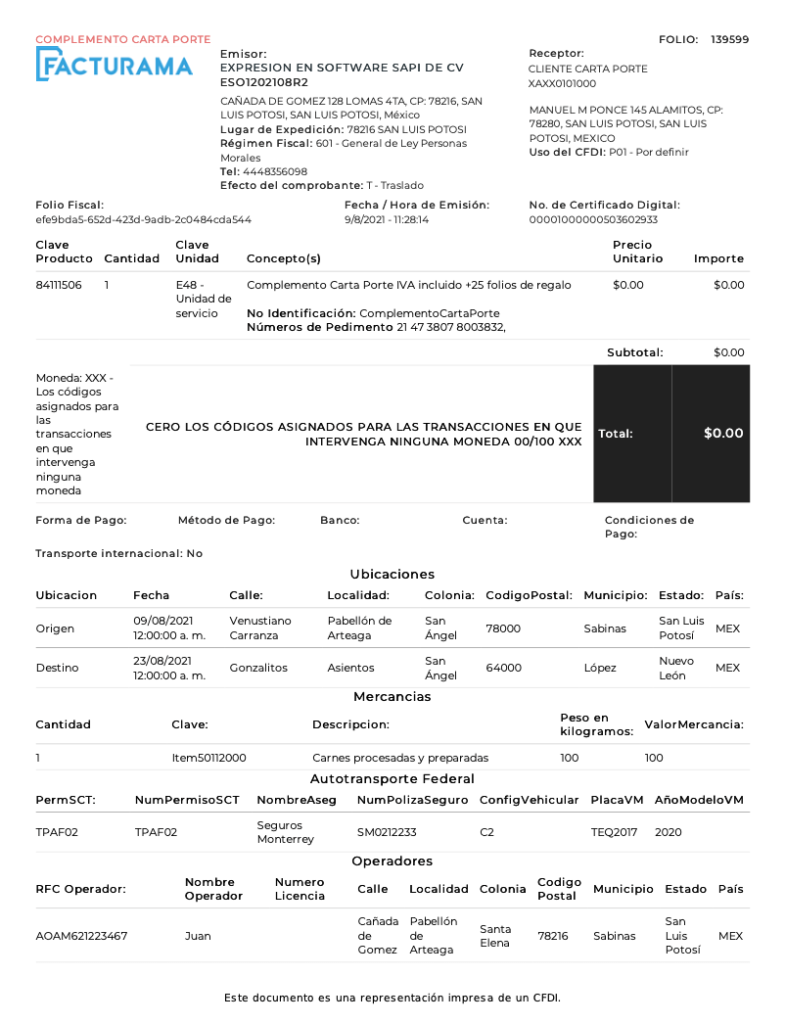

Ejemplo de Carta Porte para Medios propios

Los casos en que se requiere emitir una factura electrónica de tipo Traslado con el Complemento Carta Porte pueden ser:

- Si envías tus mercancías de una planta a otra de tu empresa y para ello empleas una flotilla propia.

- Si envías tus mercancías de una ciudad a otra utilizando vehículos propios.

Por ejemplo, si transportas miel desde Xico (en Veracruz) hasta Monterrey (Nuevo León) con tu propio camión de carga, deberás emitir el CFDI Traslado con complemento Carta Porte.

En el caso de desconocer cuánta mercancía dejarás en uno u otro punto y sólo sabes la cantidad total de mercancías con la que inició el traslado, podrás registrar la cantidad total de las mercancías trasladadas, el domicilio del centro de distribución donde inicias tu ruta como punto de origen, los puntos intermedios de reparto y el destino final.

Expide tu Carta Porte por medios propios

Emitir el CFDI de Carta Porte para autotransporte de forma inmediata y sin complicaciones es posible a través de la plataforma más sencilla de facturación electrónica. Facturama te ofrece un sistema actualizado para generar tus facturas.

Sólo debes seguir las instrucciones de nuestro tutorial:

- Entra a la plataforma e ingresa a la opción «Factura».

- Elige el Complemento Carta Porte y selecciona a tu cliente.

- Define el Tipo de Transporte «Autotransporte federal», elige «Traslado por» y selecciona «Propios medios».

- Ingresa tu clave de pedido en «Número de Pedimento».

- Indica la Ubicación Origen, Fecha de salida, Distancia y Dirección.

- Agrega el Destino, Fecha de llegada, Distancia y Dirección.

- Refiere la Cantidad y Tipo de Bienes transportados.

- Selecciona la Clave de STCC y la Clave de Unidad de Medida.

- Selecciona el Tipo de Permiso de la SCT, así como el Número de Permiso.

- Selecciona la Configuración Vehicular, Placas y Modelo del Vehículo.

- Ingresa los datos del operador de la unidad.

¿Se debe emitir CFDI de Ingreso o de Traslado?

Hacer uso del Comprobante Fiscal de tipo Traslado o de tipo Ingreso depende de quién lo emite.

CFDI de Traslado:

I. La propietaria o el propietario de los bienes o mercancías, cuando éstos se trasladen por medios propios o se haya contratado el servicio de transporte

TENGO MI DUDA DEL POR QUE AGREGAS, QUE EL CFDI DE TRASLADO LO EMITE LA PROPIETARIA O PROPIETARIO AUN Y CUANDO SE HAYA CONTRATADO EL SERVICIO DE TRANSPORTE…..

ESPERO TU COMENTARIO

Hola Ernesto no soy de Facturama, pero estoy leyendo tu inquietud arriba y veo que me permite escribir mi opinion.

Quizá tenga que ver con la propiedad del medio de transporte, prácticamente si la Unidad de transporte es de la empresa contratante y la mercancía es de la empresa contratante, aun y cuando pagues a un servicio de chofer para el traslado de la mercancía, el trasnporte y la mercancia es de la empresa contratante.

Puesto que si el chofer no es dueño del medio del transporte y si no existe un contrato de arrendamiento por lo menos (por ejemplo) del medio del transporte que acredite que el transporte es de él o que lo rentó para su actividad, seria en todo caso un simple empleado (el cual debería de estar en el Regimen de Sueldos y Salarios y no como proveedor de un servicio).

Realmente el dueño del transporte ( en caso que fuera propiedad del contratante) o persona a la cual se le haya arrendado el transporte seria la persona que teóricamente tendría que emitir la carta porte.

Recordando que para figurar en el arrendamiento de los transportes debe de haber Informacion contable de los ingresos por la actividad de arrendamiento de los vehículos, estados de cuenta, contratos, etc. etc.

De igual manera, en caso que contrate algún servicio de chofer por flete y este tuviera transportes propios y debiera emitir la carta porte sería responsable en conjunto con la compañía que solicite el servicio puesto que de la empresa que contrata el servicio depende que entregue la Informacion de cada uno de los datos preciso y exactos para que el chofer que le presta el servicio pueda requisitar la carta porte.

Que tipo de comprobante CFDI debo de emitir cuando soy intermediario y contrato el transporte ya que no tengo medios propios para el traslado

CDFI de Ingreso

si mi giro no es el de transporte de carga , estoy obligada a sacar el permiso de la SCT, considero que no ya que no es mi actividad preponderante.

Si yo traslado mercancías que vendo a clientes a nivel regional sin pasar por carreteras federales, que tipo de CFDI tengo que emitir ?

CFDI de Ingreso sin carta porte

me dedico a la venta de refacciones y tengo entrega a domicilio y lo llevo en mi propio coche. debo hacer carta porte?

Pasas por territorio federal, si debes de emitirlo

Buenas tardes! Pudiera de favor, apoyarme con una duda

Tengo una pequeña empresa en GTO, que lleva su mercancía ( vendida) por sus propios medios de una ciudad de León Gto a Dolores Hidalgo Gto, es obligatorio el permiso de la secretaria de transporte.?’

Muchas gracias!

Pasas por carretera federal, si es necesario

si una gasolinera transporta el combustible con su propia pipa, debe emitir un comprobante de traslado, desde que sale de pemex ?

Si mi empresa trasporta mercancia de una de nuestras sucursales a otra por carretera federal por medios propios, el RFC del Receptor debe ser el mismo que el Emisor?

Hola buenas tardes

si exporadicaente llevo mercancias a ciertos clientes, debo de perdir u permiso ante la sct?