Complemento de Pago

El Complemento de Pago es un comprobante que se emite cuando hay Pagos en Parcialidades o Diferidos (PPD); es decir, no aplica cuando se paga en Una Sola Exhibición (PUE).

¿Qué es el Complemento de pago?

El complemento de pago es un tipo de CFDI que sirve para complementar una factura previa. Este Comprobante Fiscal sólo debe emitirse una vez hecho el pago y bajo la existencia de esa primera factura previamente emitida.

También llamada Factura de Recepción de Pago, incluye la información detallada del pago efectuado, como la fecha de pago, el monto y los datos de la cuenta de la cual proviene el dinero, así como los datos de la cuenta receptora.

Este recibo electrónico de pago fue incorporado en la versión 3.3 del CFDI, es decir desde el 2018, y sigue vigente con la versión 4.0 de CFDI.

Cuándo emitir el complemento de pagos

El complemento para recepción de pagos debe realizarse cuando la transacción comercial no es pagada al momento en su totalidad. En este tipo de CFDI se especifica el método de pago de una factura, así como el monto correspondiente. Dicho complemento puede cubrir varias facturas o tratarse de un pago parcial.

Su fundamento legal se encuentra en los artículos 29 y 29-A del Código Fiscal de la Federación, además de la regla 2.7.1.35 de la Resolución Miscelánea Fiscal vigente.

¿Es obligatorio emitir el complemento?

Es de emisión obligatoria cuando el CFDI de ingreso es generado como pago en parcialidades o diferido.

Es decir que existe cuando, a un CFDI que aún no se ha pagado, le sigue el pago total o parcial del resto del monto y por tanto es necesaria la generación del complemento.

Cabe resaltar que, si no existía una factura anterior, no será posible la emisión de este complemento para pagos.

Cómo aplicar el complemento de pago

El Complemento de Pagos no aplica para asalariados ni para el CFDI por Honorarios, excepto si dichos honorarios se pagan de manera diferida. Es importante destacar que se trata de un requisito para deducir un gasto o acreditar un impuesto.

Toma en cuenta que, cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos. Además, debes considerar que las sanciones por no emitir este complemento son las mismas que por no expedir factura.

Cómo hacer un Complemento de Pago

En Facturama puedes realizar el Complemento de Pago a una Factura ya generada como puedes apreciar en este tutorial:

Asimismo, puedes generar un complemento de pago e incluir varias facturas en tan sólo un par de clics como puedes apreciar en el siguiente video:

Complemento de Pago Múltiples Facturas

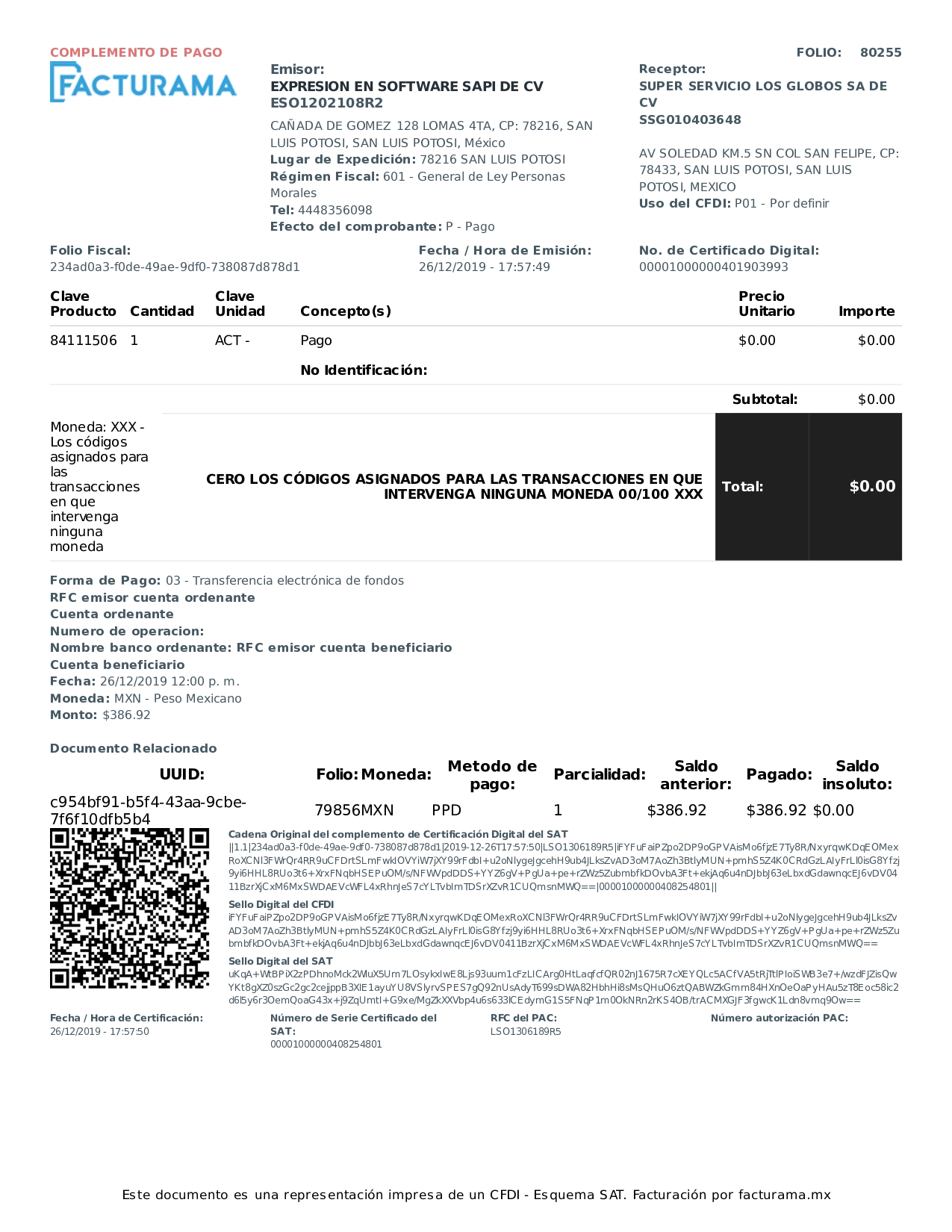

La siguiente imagen es un ejemplo PDF de un Complemento de Pago: