¿Cuáles son las acciones de fiscalización del SAT 2023?

Julio marca el inicio del segundo semestre y con ello tal vez querrás empezar a poner al día tus asuntos contables de cara al cierre del año fiscal. Ojo, porque de no tener en orden tu facturación y procesos fiscales, podrías darle elementos a la autoridad para aplicar auditorías.

Las acciones de fiscalización en 2023 se han fortalecido en la búsqueda de erradicar la evasión. Por eso, aunque no sea tu caso, es mejor conocer de qué se trata el Plan Maestro del SAT.

¿Por qué cumplir con las obligaciones fiscales?

Así como para ti, en tu rol de contribuyente, todo lo relativo al pago de impuestos y las declaraciones fiscales puede ser un dolor de cabeza, también lo es para el Servicio de Administración Tributaria. Aunque siempre nos quejemos de las metódicas revisiones a lo que declaramos, nunca nos ponemos en los zapatos de nuestro bienamado órgano fiscal.

Si bien para muchos no es muy fácil la organización de sus propios documentos, hay una razón detrás de esa precisión matemática requerida. Entre mayor sea la congruencia entre nuestros ingresos y egresos, más alta la transparencia demostrada sobre el cumplimiento de obligaciones fiscales.

Sin embargo, el SAT se encuentra a menudo con discordancias en mayor o menor medida, las cuales son el motivo de tanta exigencia a los contribuyentes. Y es que la evasión fiscal en México ha persistido mucho tiempo. Para todos contribuir a erradicar esta problemática que es un mal social que impide el crecimiento económico general, hay que estar del lado de la autoridad tributaria.

Análisis de evasiones fiscales por rubros

Las empresas e individuos que evaden o eluden al fisco – que son cosas distintas – pueden provenir de rubros variados, claro. No obstante, por ahora destaca un par de ejemplos reportados por el SAT.

Así, en conjunto con la Universidad Autónoma Chapingo, el órgano descentralizado de Hacienda realizó una investigación sobre dos sectores económicos concretos, con los siguientes resultados:

- Evasión por contrabando en minería. Se detectó contrabando en exportaciones, analizando costos de producción, gastos de venta y precio de exportación declarado por las empresas; el monto de subvaluación para el periodo 2015-2021 ascendió a 75 mil millones de pesos, lo que representa una tasa de evasión de 9.60% respecto de las mercancías exportadas y una evasión por el ISR de 22,501 millones de pesos.

- Evasión por contrabando en la industria textil. Se reportó a las autoridades aduaneras precios de las mercancías con valores menores a los reales, a fin de evadir el pago del IVA, Impuesto General de Importación y Derechos de Trámite Aduanero; la subvaluación se estimó a través del método denominado costo-ingreso, encontrando una evasión para la industria textil equivalente a 3,106 millones pesos para el periodo 2015-2021.

Aplicación de la estrategia de recaudación del SAT

Año con año, el SAT da a conocer su estrategia de recaudación y combate a la evasión. En realidad, no se trata de una sola herramienta sino de un cúmulo de acciones.

Desde el arranque de la presente administración federal, se comenzaron a tomar medidas para lograr mayores ingresos por el ineludible pago de contribuciones y la disminución de evasores. Por ejemplo, uno de estos programas es el Plan ABC del SAT.

Uno de los objetivos que la SHCP persigue con dichos esquemas es lograr una eficiencia recaudatoria, la cual podemos traducir como el efecto de una persuasión que motive la acción voluntaria y no haya necesidad de una judicialización del proceso (aun cuando ésta no deja de ser opción).

Pero esta vez hacemos alusión al Plan Maestro de Fiscalización y Recaudación 2023. Éste es un método mediante el cual el Gobierno define estrategias que incentivan el cumplimiento voluntario de las obligaciones fiscales.

La principal meta de este año es fortalecer la fiscalización de los grandes contribuyentes, por lo que las revisiones y verificaciones se están llevando a cabo de manera más detallada con el fin de hallar irregularidades. Más adelante veremos a mayor detalle los puntos clave de la estrategia fiscal 2023.

Resultados positivos de la fiscalización en el primer semestre

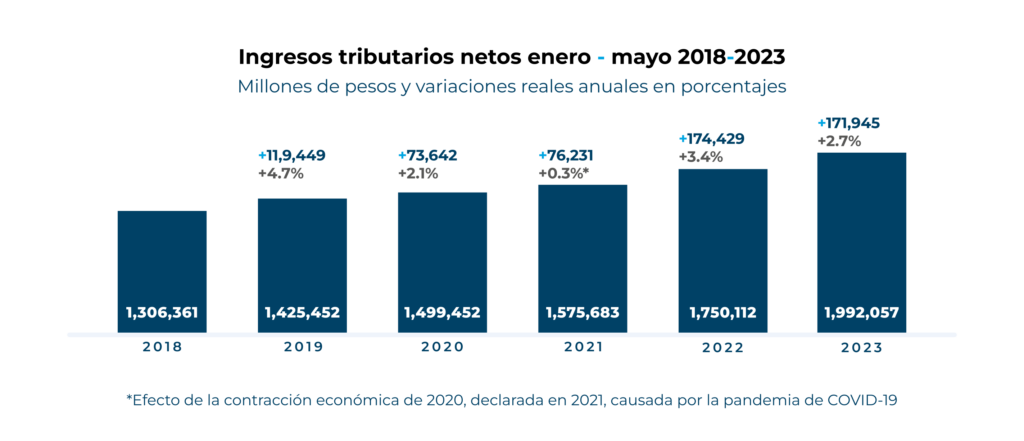

De acuerdo con los datos oficiales, en lo que va del año se obtuvo un crecimiento real de 2.7% gracias a la recaudación acumulada de 1,922,057 millones de pesos (mdp). Esta cifra, que contempla lo recaudado entre el 1 de enero y el 31 de mayo, representa un incremento de 171,945 mdp con respecto al mismo periodo de 2022, mismo que se puede observar así:

- Impuesto Sobre la Renta (ISR). Presentó un crecimiento de 2.9% en términos reales, lo que equivale a 106,430 mdp.

- Impuesto al Valor Agregado (IVA). La recaudación bruta de IVA fue de 864,479 mdp, un incremento de 42,600 mdp respecto del mismo periodo del ejercicio anterior, lo que permitió realizar devoluciones a los contribuyentes cumplidos por 343,107 mdp, y representa un crecimiento de 6.0% en términos reales con respecto al mismo periodo de 2022.

- Impuesto Especial Sobre Producción y Servicios (IEPS). Presentó un crecimiento de 58.2% en términos reales, lo que equivale a 62,899 mdp.

La eficiencia de la fiscalización fue de 98.2%, en contraste con los 97.9 % en ese periodo del año anterior. Y no sólo eso, sino que las previsiones estiman que se llegará al 100% puesto que ya se conoce en dónde están las omisiones.

Eficiencia recaudatoria y más ingresos tributarios desde 2018

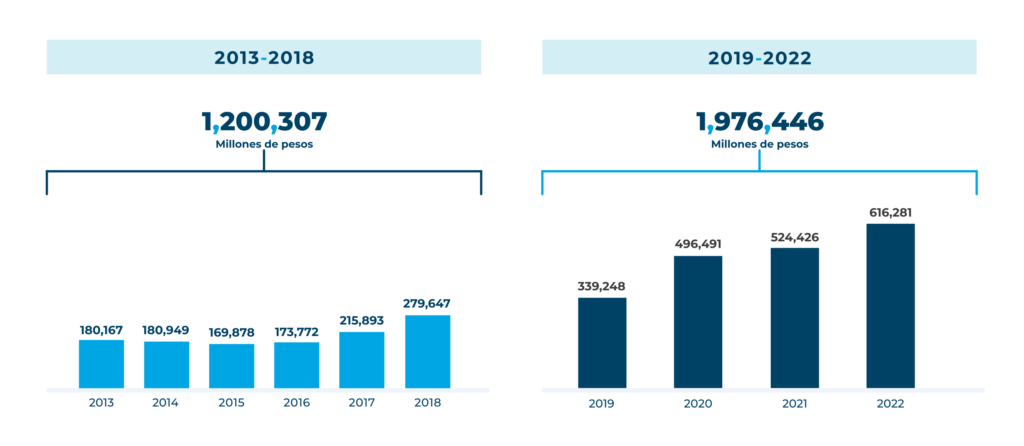

Si las cifras anteriores son optimistas, cuando se analizan globalmente desde que se comenzó a fortalecer el papel tributario en el país se observa un patrón igualmente positivo.

Para muestra, un botón: de 2019 a 2022, se recaudaron por auditorías y eficiencia recaudatoria 776 mil 139 mdp más que en toda la administración anterior. Asimismo, de 2018 a 2023, el crecimiento real del ingreso tributario neto ha sido de 13.9%.

Estos resultados no son fruto de la magia, más bien de una estructura sólida que se apoya con medidas eficaces y está orientada hacia objetivos claros. ¿Y por qué debe alegrarnos? Simplemente porque la omisión de algunos es el perjuicio de todos: cuando sólo unos pocos cumplen y son quienes mantienen en marcha al país, no hay equidad.

Qué incluye el Plan Maestro de Fiscalización 2023

Como ya mencionamos, el Plan Maestro de Fiscalización del SAT contempla una serie de acciones específicas para conseguir la detección de irregularidades, la colaboración con los contribuyentes y la mejora de los procesos fiscales.

También se enfoca en el fortalecimiento de la fiscalización electrónica, por lo que la emisión de los Comprobantes Fiscales con datos más completos de emisores y receptores junto con la precisión del uso que se dará a la factura forma parte de este plan.

Las áreas hacendarias que están involucradas en la persecución de tales objetivos son las siguientes Administraciones Generales:

- Grandes Contribuyentes

- Auditoría Fiscal Federal

- Recaudación

- Auditoría de Comercio Exterior

Cómo ocurre la gestión de autoridad

Si ya estás organizando tus facturas y libros contables, no te preocupes porque el SAT no abandona a nadie en el proceso. Por eso hace múltiples llamados a acercarse para remediar posibles omisiones o discrepancias fiscales; puede ser que te vaya muy bien y recibas devoluciones de impuestos.

El SAT hace esto en coordinación con las entidades federativas y la colaboración con otras dependencias gubernamentales, ofreciendo a las personas físicas y morales:

- Acompañamiento al contribuyente para el cumplimiento voluntario.

- Optimización del proceso de recuperación de créditos fiscales.

- Vigilancia para incentivar la regularización de contribuyentes omisos o que presenten diferencias en sus obligaciones.

3 aspectos clave del Plan de Recaudación

En síntesis, las nuevas herramientas adoptadas en el Plan Maestro 2023 se pueden clasificar según sus objetivos:

- Enfatizar la fiscalización de los grandes contribuyentes omisos.

- Promover una cultura de cumplimiento voluntario.

- Ampliar la fiscalización electrónica.

Emisión correcta de CFDI para combatir evasión

Acerca del último punto al que nos referimos, sobre la fiscalización electrónica, ésta requirió el desarrollo de herramientas tecnológicas que agilizaran la facturación, permitiendo a las autoridades un fácil seguimiento de las transacciones y movimientos fiscales.

De allí que la llegada de la nueva versión 4.0 de facturación electrónica sea fundamental para ayudar a la transparencia. En esta modalidad, recientemente adoptada, surgieron modificaciones que dejan poco margen de dudas sobre las actividades económicas de los contribuyentes.

Temas como los cambios incorporados al CFDI Global y que el Régimen Fiscal sea acorde al Uso del CFDI sirven como candados para evitar emisiones injustificadas de los comprobantes, lo mismo que el señalamiento del objeto del impuesto cobrado y la obligación de indicar el motivo de cancelación de la factura.

Esos requerimientos en el llenado de los campos de la factura vinieron acompañados de otras instrucciones de carácter mandatorio, tales como la actualización del Buzón Fiscal en el portal del SAT para permanecer siempre localizable y la actualización de la Constancia de Situación Fiscal.

Al final de cuentas, tantas nuevas medidas ayudan a mejorar los procesos relacionados con la emisión y validación de los CFDI, simplificando de este modo los trámites fiscales.

Implementación de acciones de fiscalización

Al publicar su Plan Maestro, desde inicios de año, el SAT dejó muy claras las acciones de fiscalización que éste considera para lograr los propósitos con total transparencia:

- Análisis y programación de partidas atípicas de ingresos y gastos.

- Combate a esquemas de evasión que involucren a empresas “factureras”.

- Revisión de esquemas de evasión de empresas que involucren “nomineras”.

- Fortalecimiento a revisiones de operaciones de Comercio Exterior, principalmente en importaciones temporales y verificación de origen.

- Incremento en operativos carreteros y almacenes para combatir el contrabando.

- Publicación de tasas efectivas de los ejercicios 2020 y 2021.

¿Cuáles son los sectores económicos sujetos a revisión?

Nadie está exento de las revisiones con fines de recaudación; sin embargo, este año el enfoque se centra en las siguientes ramas de actividad:

- Acerero

- Alimenticio

- Automotriz

- Bebidas y tabaco

- Comercio

- Construcción

- Electrónicos

- Energético

- Entretenimiento

- Farmacéutico

- Minería

- Servicios inmobiliarios

- Sistema financiero

- Telecomunicaciones

- Tenencia de acciones

- Turismo/Hotelería

Conductas fiscales que están bajo la lupa

Por otro lado, los conceptos en que hay mayor atención para el Plan 2023 (sin ser limitativos con el resto) son las conductas fiscales observadas por las empresas que se asocian con:

- Aplicación indebida de saldos a favor

- Regímenes fiscales preferentes

- Devoluciones, tasa 0 %, no objeto y de importación temporal

- Acreditamientos de IEPS

- Fideicomisos

- Pérdidas fiscales

- Pensiones, exentos en nómina y simulación de prestación de servicios especializados

- Cadena de suministro de hidrocarburos

- Subvaluación en operaciones de comercio exterior y uso indebido de tratados internacionales de comercio.

- Verificación de cumplimiento de certificaciones IVA-IEPS

- Derechos mineros

- Socios y accionistas (personas físicas en operaciones asociadas a reestructuras)

- Financiamientos, capitalización de pasivos y distribución de utilidades

- Reestructuras corporativas y los efectos fiscales en escisiones y fusiones

- Pagos al extranjero y reestructuras internacionales

Cuenta con Facturama para ayudarte al cumplimiento

Como puedes ver, la fiscalización es toda una ciencia. No cabe duda que su aplicación es bastante compleja y que cualquiera puede tener errores al reportar al SAT, sin pretender la evasión u omisión. Para blindarte de irregularidades involuntarias, necesitas un buen sistema de contabilidad online. El Módulo de Contabilidad de Facturama es un servicio con el que tendrás al día tu documentación fiscal, accediendo a multitud de herramientas digitales para ayudarte a llevar un óptimo control de tus ingresos y egresos. ¡Contrata hoy mismo y disfruta de todas sus ventajas!